옵션 가격

오늘 웨비나를 지원하기 위해 자막이 제공됩니다. 다음 사항에 유의하십시오.

폐쇄자막은 다양한 요인으로 인해 완벽하게 정확한 필사본이 아닐 수 있습니다.

다음을 포함하되 이에 국한되지 않는 이유:

• 배경 소음

• 말하는 사람 목소리의 볼륨과 선명도

• 화자의 영어 능력

• 지리 또는 지역 사회에 특정한 어휘 및 방언

중요 정보

• 언급된 모든 스크린샷, 차트 또는 회사 거래 기호는 설명 목적으로만 제공되며 매도 제안, 매수 제안 권유 또는 증권에 대한 추천으로 간주되어서는 안 됩니다.

• 옵션 거래는 상당한 위험을 수반하며 모든 투자자에게 적합하지 않습니다. 특정 복합 옵션 전략은 추가적인 위험을 수반합니다. 옵션을 거래하기 전에 800-544-5115로 전화하여 Fidelity Investments에 연락하여 표준화된 옵션의 특성 및 위험 사본을 받으십시오. 모든 청구에 대한 증빙 문서는 해당되는 경우 요청 시 제공됩니다.

• 단일 옵션 거래와 비교할 때 스프레드, 스트래들 및 칼라와 같은 옵션의 여러 매수 및 매도를 요구하는 옵션 전략과 관련된 추가 비용이 있습니다.

• greeks는 옵션에 대한 다양한 요인의 영향을 결정하는 데 사용되는 수학적 계산입니다.

• 기술적 분석은 시장 행동, 특히 거래량과 가격에 초점을 맞춥니다. 기술적 분석은 주식을 분석하는 한 가지 방법일 뿐입니다. 매수 또는 매도할 주식을 고려할 때 가장 편한 접근 방식을 사용해야 합니다. 모든 투자와 마찬가지로 투자 목표, 위험 허용 범위 및 재정 상황에 따라 특정 보안 또는 증권에 대한 투자가 귀하에게 적합한지 여부를 스스로 결정해야 합니다. 과거 실적이 미래 결과를 보장하지 않습니다.

• 오늘 언급된 모든 비 Fidelity 출처는 Fidelity Investments와 관련이 없습니다. 따라서 Fidelity는 그러한 콘텐츠의 정확성을 보증하거나 보장하거나 책임을 지지 않습니다.

옵션 가격

옵션 가격이 어떻게 책정되는지 이해하고 더 나은 수익을 얻을 수 있는 방법을 알아보세요.

변동성에 대해 알아야 할 사항

다양한 변동성 유형과 내재 변동성에 대한 전망을 공식화하고 관리하는 방법을 이해합니다.

One Leg 또는 Leg Two

보다 복잡한 옵션 거래 전략(예: 스프레드)에 대한 장단점을 평가합니다.

옵션 거래 아이디어 생성

옵션 거래 아이디어 생성을 위한 Fidelity 리소스 모음 알아보기

아젠다.

옵션 가격 구성 요소

가격에 영향을 미치는 요인들

거래 계획 세우기

옵션 가격 구성 요소

옵션 가격의 기본 요소들

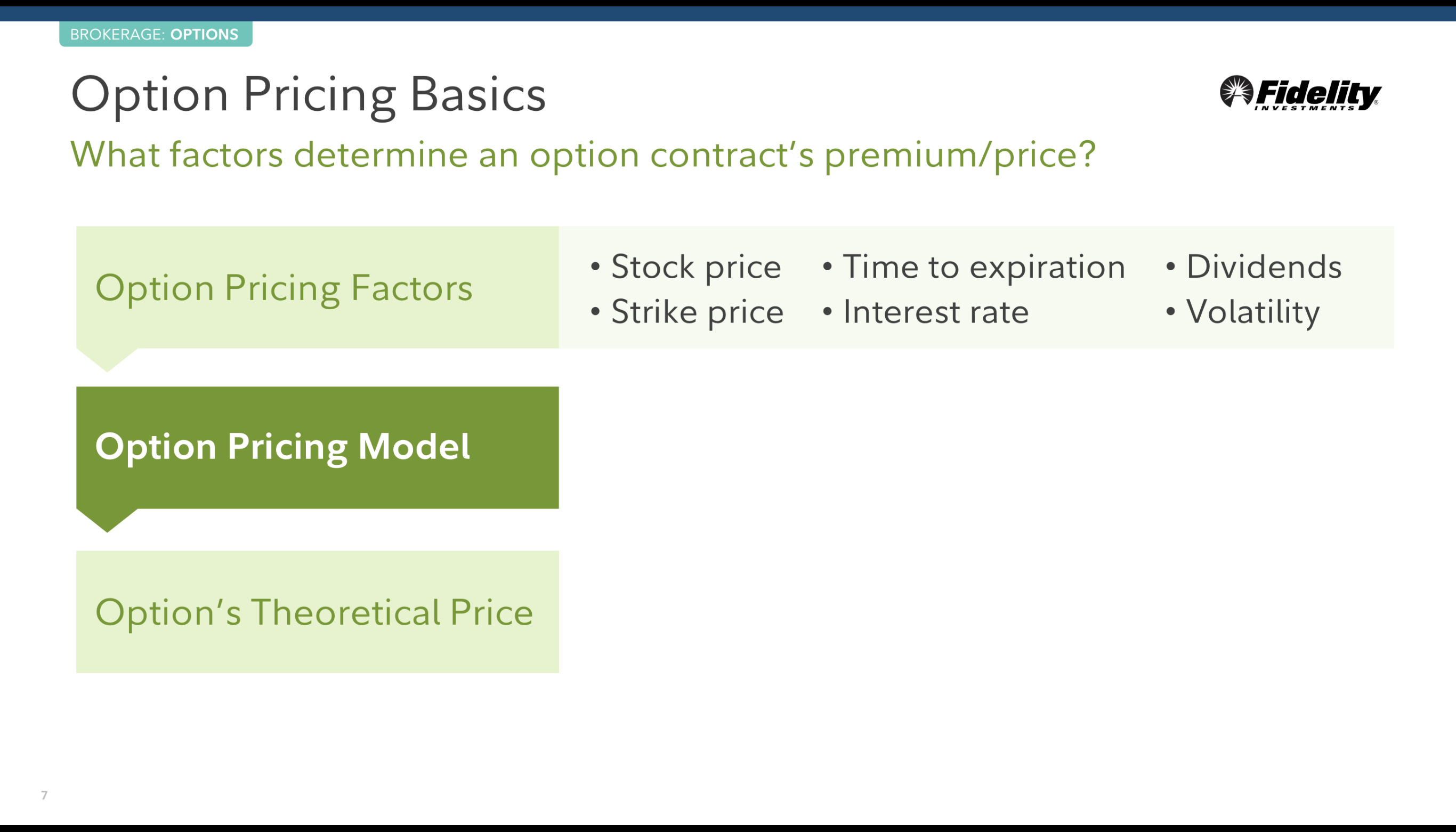

옵션의 프리미엄과 가격을 결정하는 요인들에는 무엇이 있을까요?

옵션 가격 요인들 : 주식가격, 만기일까지의 기간, 배당, 행사가격, 이자율, 변동성

옵션 가격 모델

옵션의 이론적 가격

옵션의 가치 선정

옵션의 수요와 공급에 영향을 주는 요인들은 무엇이 있을까요?

주식 소유자가 긴장하는가 : 좀 더 많은 변화가 있을 것으로 예상 됨

투자목적이 방어적인가 아니면 공격적인 수익 실현인가 : 옵션 계약에 대한 좀 더 높은 수요

구매 압력이 내재 변동성을 키우는가 : 좀 더 높은 내재적 변동성

-> 결과 : 좀 더 높은 프리미엄이 형성되는 결과가 초래된다.

내재 변동성:

내재 변동성(IV)은 옵션의 상대적 가치를 측정하는 척도로 사용할 수 있습니다. 옵션 계약에 대한 수요와 공급은 IV에 영향을 미칩니다.

옵션 가치 평가

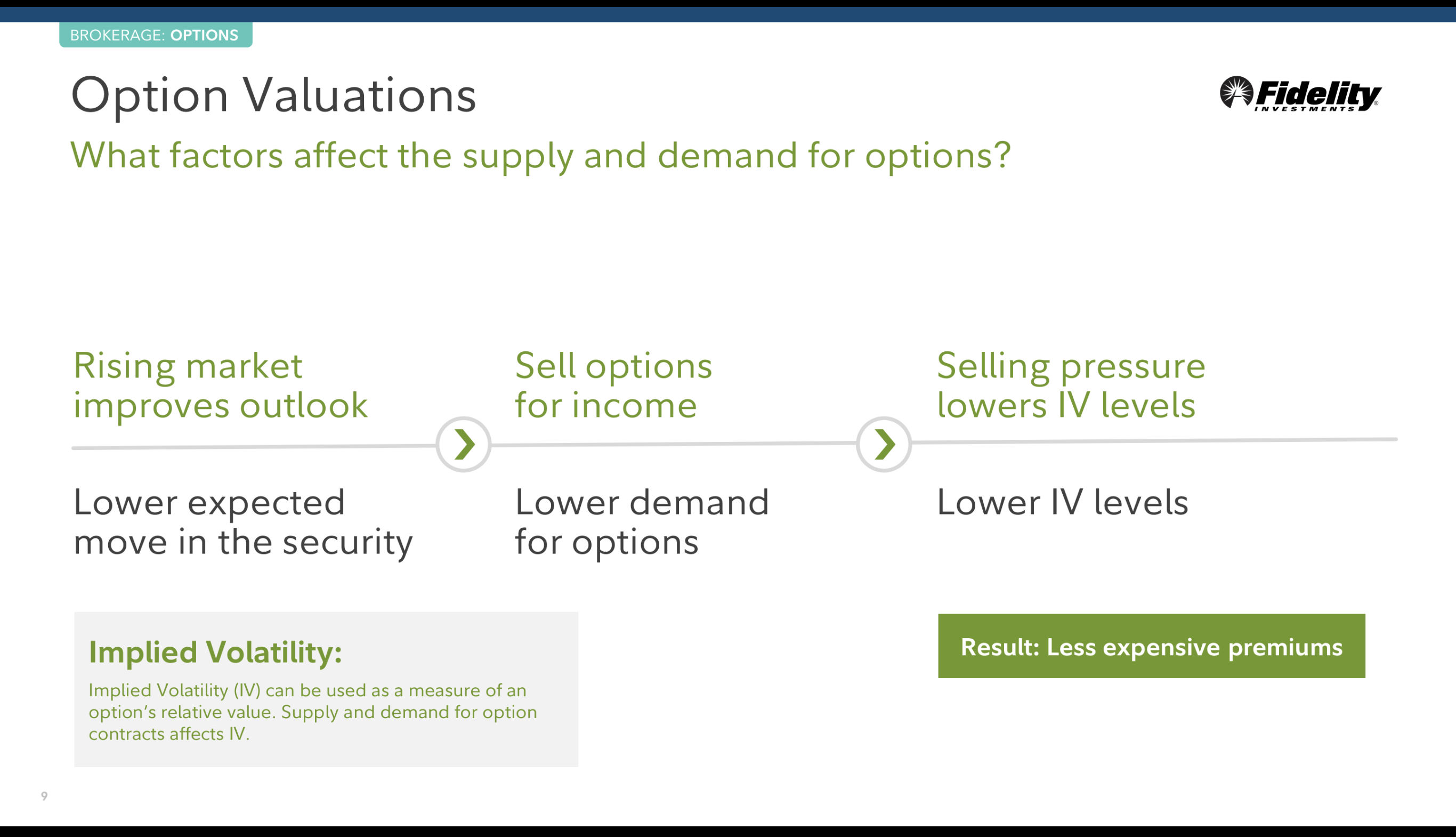

어떤 요인들이 옵션에 대한 수요와 공급에 영향을 미치는가?

시장이 상승해 긍정적인 전망이 형성된다. : security면 에서 좀 더 낮은 기대감이 형성된다. (좀 더 낮은 리스크?)

수익실현을 위한 옵션 판매 : 옵션에 대한 좀 더 낮은 수요

매도 압력이 내재변동성 수준을 낮춘다 : 좀 더 낮은 내재 변동성

-> 결과 :좀 더 낮은 프리미엄이 형성된다.

내재 변동성:

내재 변동성(IV)은 옵션의 상대적 가치를 측정하는 척도로 사용할 수 있습니다. 옵션 계약에 대한 수요와 공급은 IV에 영향을 미칩니다.

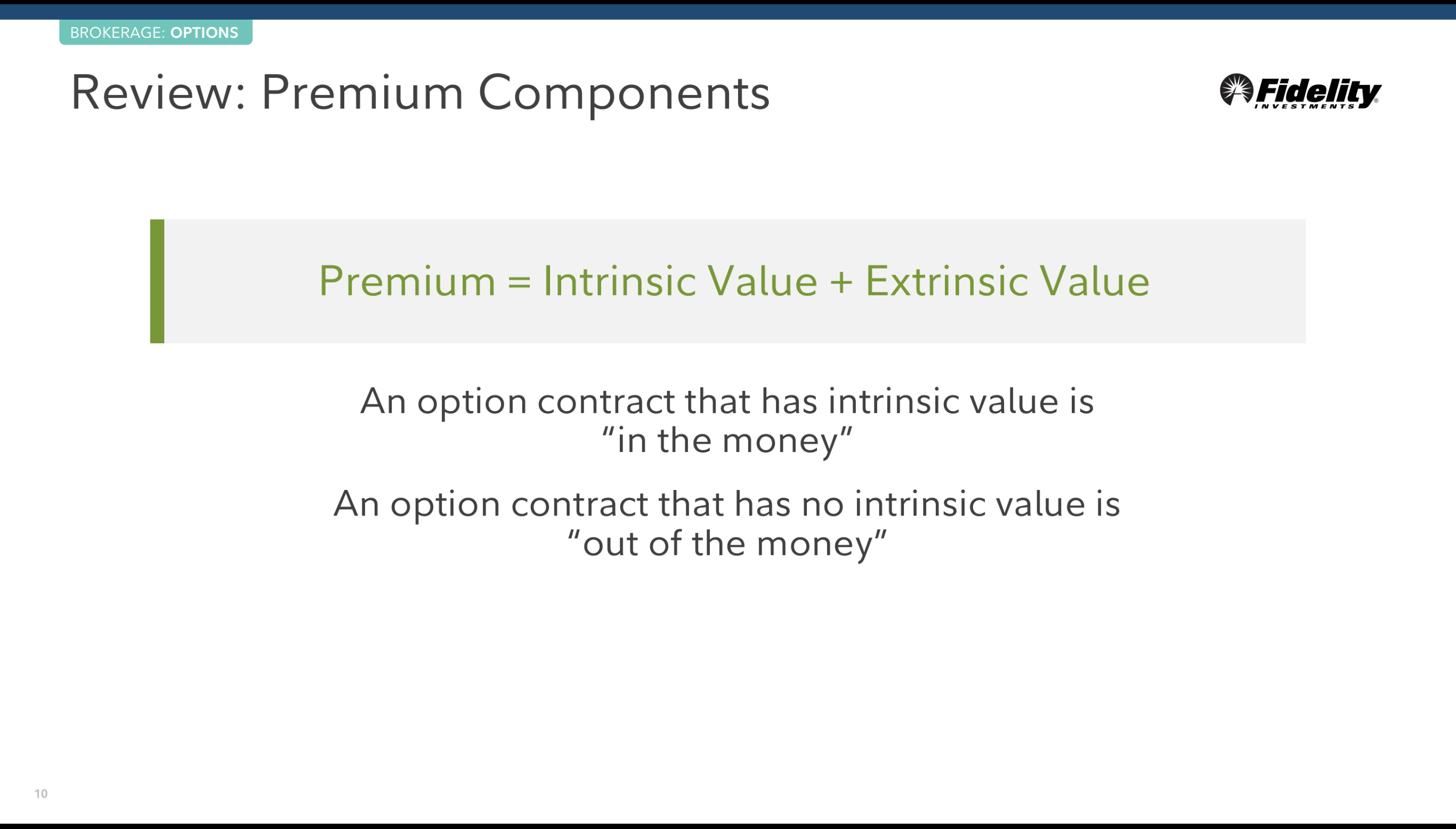

Premium 구성

Premium = 내재적 가치 + 외재적 가치

내재적 가치가 있는 옵션 계약은 in the money 입니다.

내재적 가치가 없는 옵션 계약은 out of the money 입니다.

가격에 영향을 미치는 요인들

가격에 영향을 미치는 요인들

주식 가격, 만기일까지의 기간, 변동성

기초주식 가격

옵션 가격 형성의 가장 중요한 요인이다.

높은 가격의 주식/ETF들은 높은 옵션 가격을 갖는 경향이 있다.

- 1000 달러의 주식은 일반적으로 5달러 주식보다 더 높은 옵션 가격을 형성한다.

우리는 Greeks로 어떤 움직임이 (변화가) 옵션 계약 거래에 영향을 미칠지 측정할 수 있다.

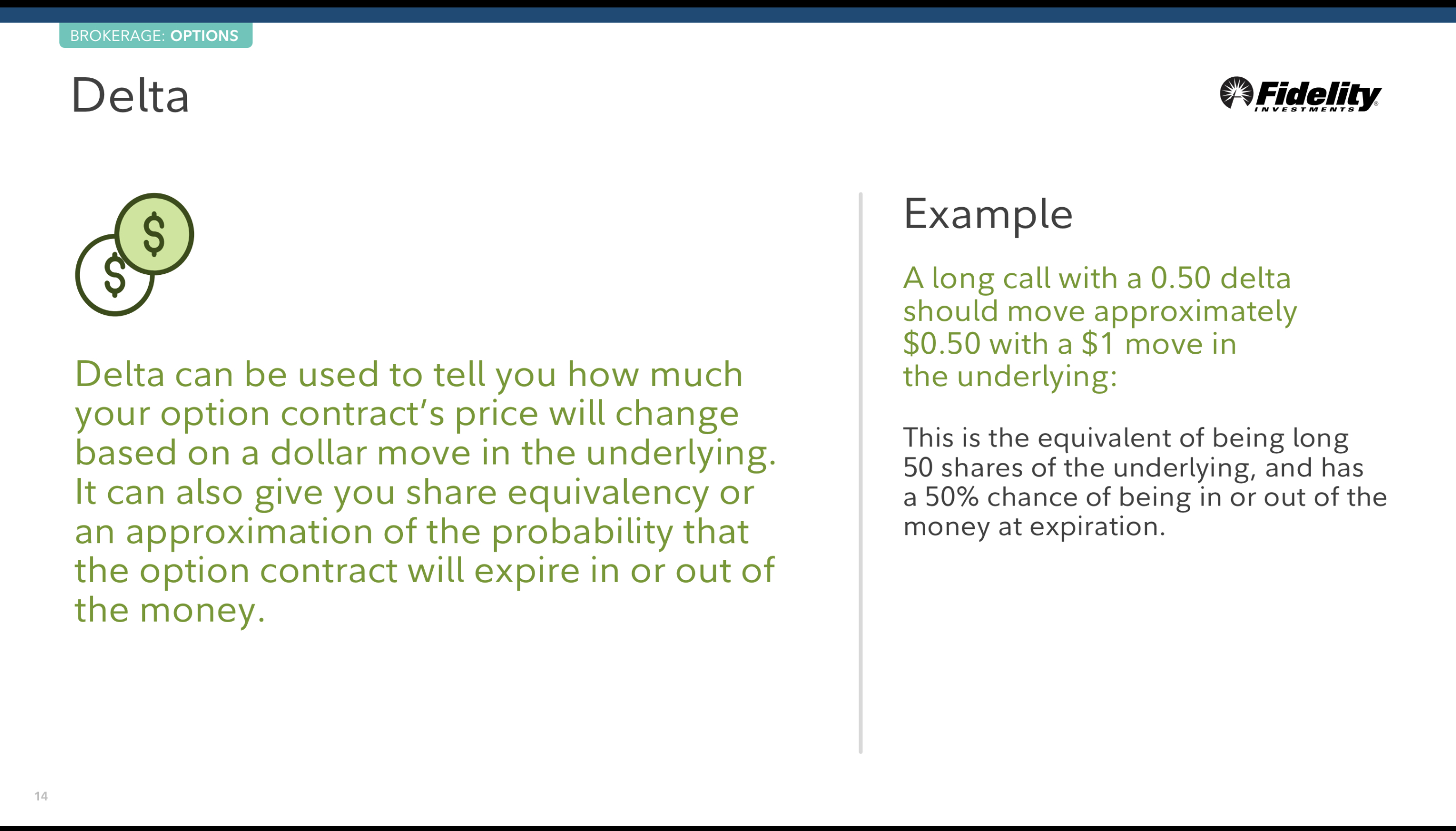

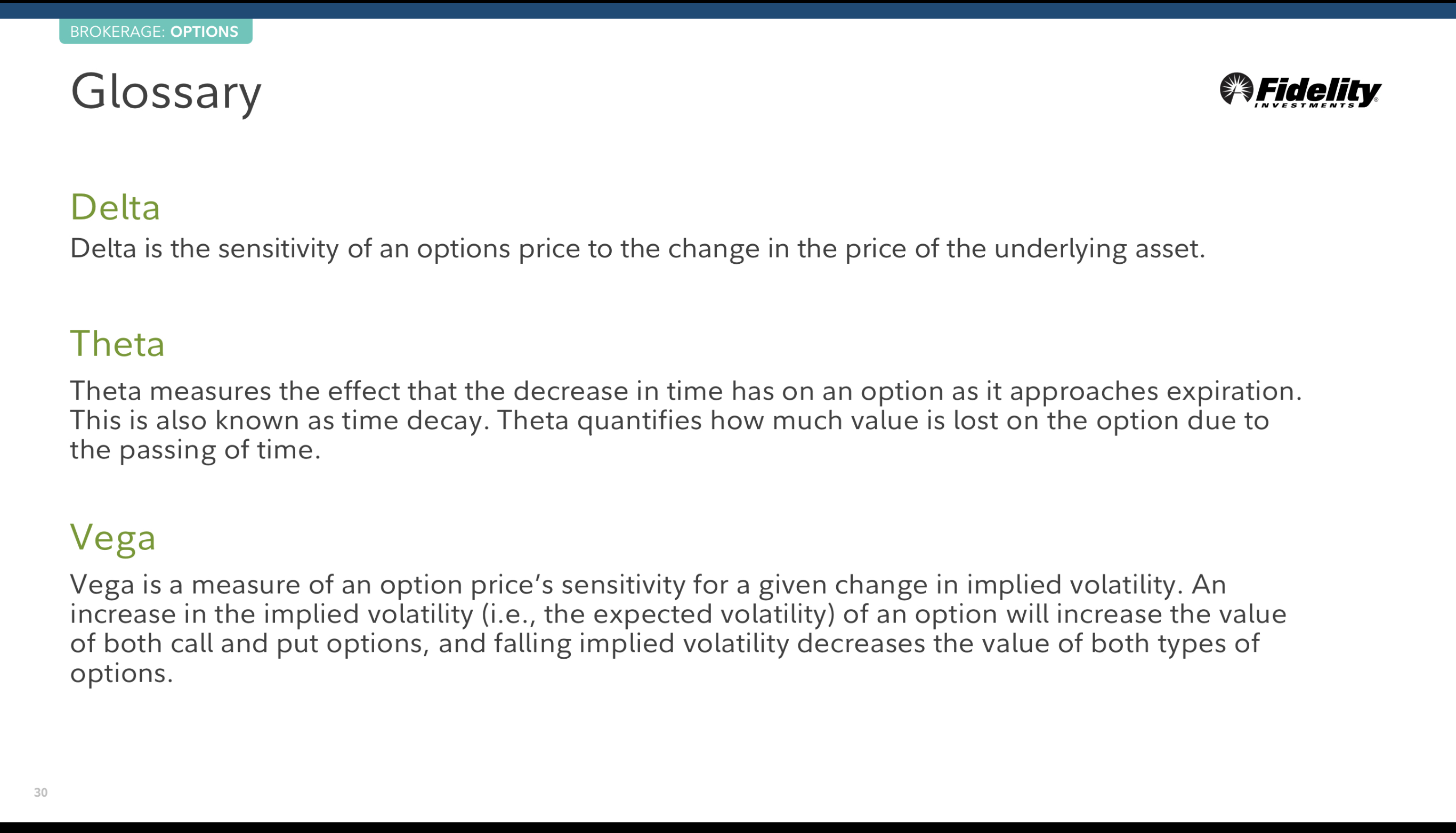

델타

델타는 기초자산의 달러 움직임에 따라 옵션 계약의 가격이 얼마나 변할지 알려주는 데 사용할 수 있습니다.

또한 델타는 주식 등가성이나 옵션 계약이 in the money 혹은 out the money 중 어떤 것에서 만료를 맞게 될지에 대한 전망치에대한 근사값을 제공할 수 있다.

예제.

델타가 0.50인 롱 콜은 기본 가격이 1달러 움직일 때 약 0.50달러를 움직여야 합니다.

이는 기본 주식의 50주를 매수하는 것과 동일하며 만기 시 in the money 이거나 out the money일 확률이 50%입니다.

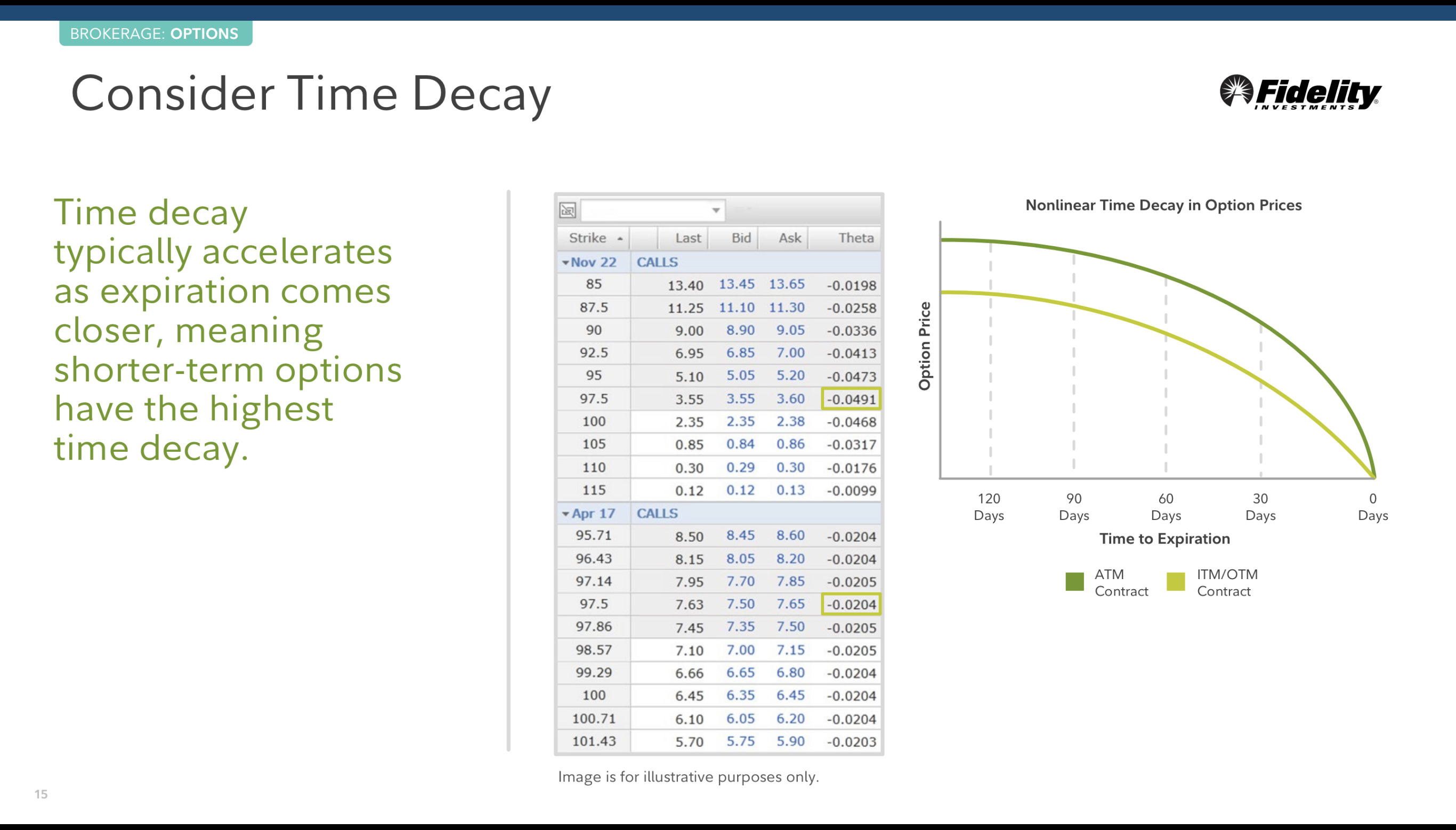

시간이 흐르면서 만기일에 가까와 지고 있다는 것을 고려하라

시간 소멸(시간이 지남에 따라 옵션 가격이 하락-혹은 상승- 하는 것)은 일반적으로 만기가 가까워질수록 가속화됩니다. 즉, 단기 옵션의 시간 소멸이 가장 큽니다.

Theta

Theta는 하루가 지날 때마다 옵션 계약의 가치가 얼마나 변화가 있는지를 알려준다.

예제.

Theta가 0.05인 경우 옵션 가격은 다른 조건이 동일할 때 하루 동안 약 $0.05의 가치를 잃습니다.

Greeks는 정적이지 않습니다! 오늘 $0.05의 손실은 다음 날/주/월에 크게 다를 수 있습니다.

At-the-money 옵션은 비선형적인 시간 소멸을 경험하며 소멸은 계약 기간의 마지막 30~45일 동안 가속화됩니다.

변동성이란 무엇인가?

변동성은 security의 상대적 가격의 불규칙한 변동성을 측정한다.

불확실성(리스크)을 측정하기

* 낮은 변동성 > 적은 움직임 > 적은 리스크

* 높은 변동성 > 많은 움직임 > 좀 더 높은 리스크

연간 백분률로 측정된다.

* 100달러 주식에 대한 10% 변동성이란 1년동안 10불이 오르거나 내리는 것을 기대할 수 있다는 것이다.

상승이나 하락의 방향성에 대한 편견이 있지 않다. (상승이든 하락이든 10% 변동이 있을 수 있다는 의미이다.)

Historical (역사적) 변동성 대 묵시적 변동성

Historical 변동성 (HV)

- 특정 기간 동안의 실제 가격 데이터를 사용한다.

- 실제화 된 변동성을 측정한다.

- 가격 변동 차트를 통해서 계량할 수 있다.

- 거래 날짜들의 수를 기반으로 한다. 예) HV(Historical Volatility) 20은 20 데이터 20일어치 거래가 포함 돼 있다.

묵시적 변동성 (IV)

- 주어진 security에 대한 옵션 거래 가격으로부터 파생된다.

- 예상되는 변동성을 측정한다.

- 이론적 옵션에 대한 칼렌더 날짜 기준

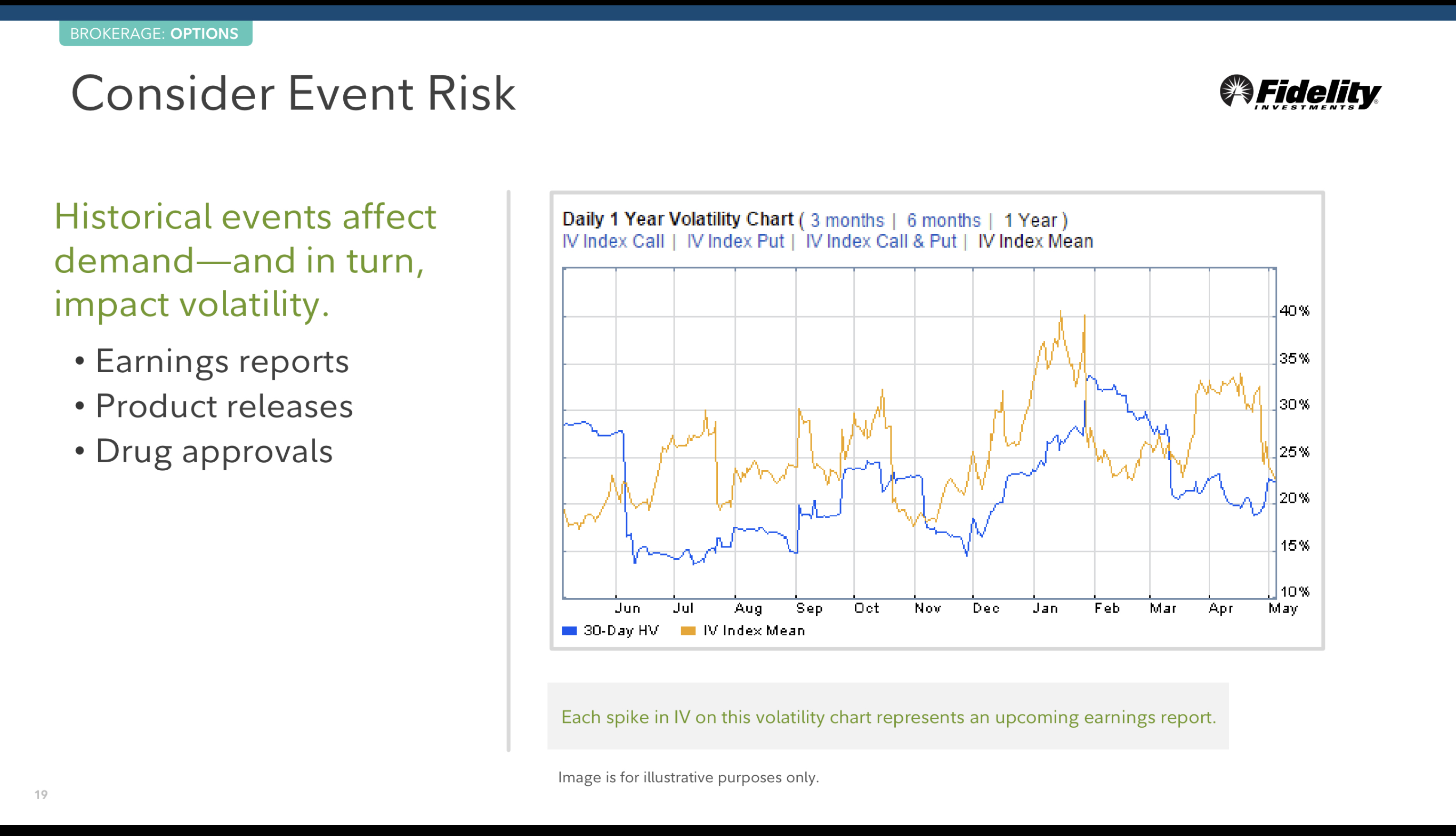

이벤트 리스크를 고려하라

Historical event들은 수요에 영향을 준다. 그리고 이것이 변동성에도 영향을 준다.

- 실적 보고서

- 상품 출시

- 약물 승인

표 - 연간 변동성 차트 (daily)

Vega

Vega는 내재 변동성의 1% 포인트 변화에 따라 옵션 계약의 가치가 얼마나 변해야 하는지 알려줍니다.

예제

당신의 베가가 0.05인 경우 옵션 가격은 내재 변동성이 1% 포인트 변경될 때마다 $0.05 증가하거나 손실되어야 합니다.

내재 변동성은 옵션 가격 책정의 "X 요소"입니다. 옵션에 대한 수요가 더 많으면 IV가 증가해야 하므로 옵션 가격도 증가합니다.

옵션에 대한 수요가 적으면 IV가 감소하므로 옵션 가격도 감소해야 합니다. 다시 말하지만, IV의 변화는 옵션 가격에 직접적인 영향을 주지만 모든 Greeks에게도 영향을 미친다는 점을 기억하십시오.

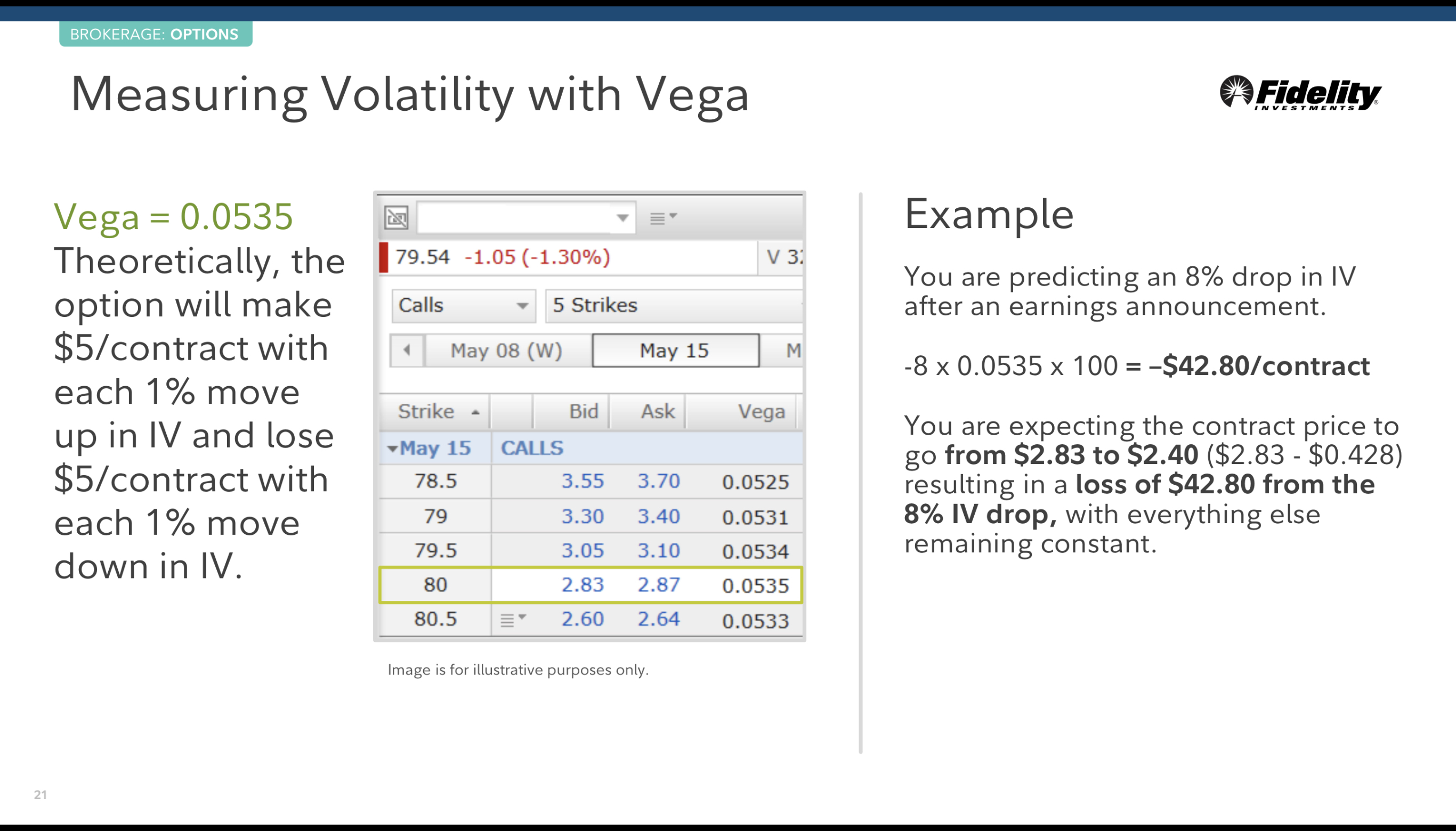

Vega로 변동성 측정하기

Vega = 0.0535

이론적으로 IV가 1% 상승하면 옵션 계약은 5불의 수익이 생긴다. 1% 하락하면 옵션 계약은 5불의 손실을 받게 된다.

예제

수익 발표 후 IV가 8% 하락할 것으로 예상하고 있습니다.

-8 x 0.0535 x 100 = –$42.80/계약

귀하는 계약 가격이 $2.83에서 $2.40($2.83 - $0.428)로 상승하여 8% IV 하락에서 $42.80의 손실이 발생하고 다른 모든 것은 그대로 유지될 것으로 예상하고 있습니다.

거래 계획

거래 계획 프로세스

- 거래를 결정하는 이유

- 가격 변동에 대한 전망

- 입구 전략

- 출구 전략

거래를 결정하는 이유.

당신이 고려해야 할 이벤트가 있습니까?

실적보고, 상품 출시, 약품 허용

거래의 내재적 변동성 혹은 방향

- 내재적 변동성 플레이 : 매도 매수 내재적 변동성 전략

옵션 시장은 예상되는 가격 변동성에 기반해서 가격이 매겨진다는 것을 잊지 마세요.

- 방향성 플레이 : 매도 매수 하는전략들

내재적 변동성 변화는 이벤트들에 의해 변화할 수 있다는 것에 대해 잊지 마세요.

기술적 이벤트들

• 추세가 발전하는 데 수년이 걸릴 수 있습니다. 시간 소멸의 영향에 비해

• 지지와 저항

• 탈주 (Breakout)

기초

• 현재 비즈니스 환경

• 개별 회사 지표

가격 변동에 대한 전망

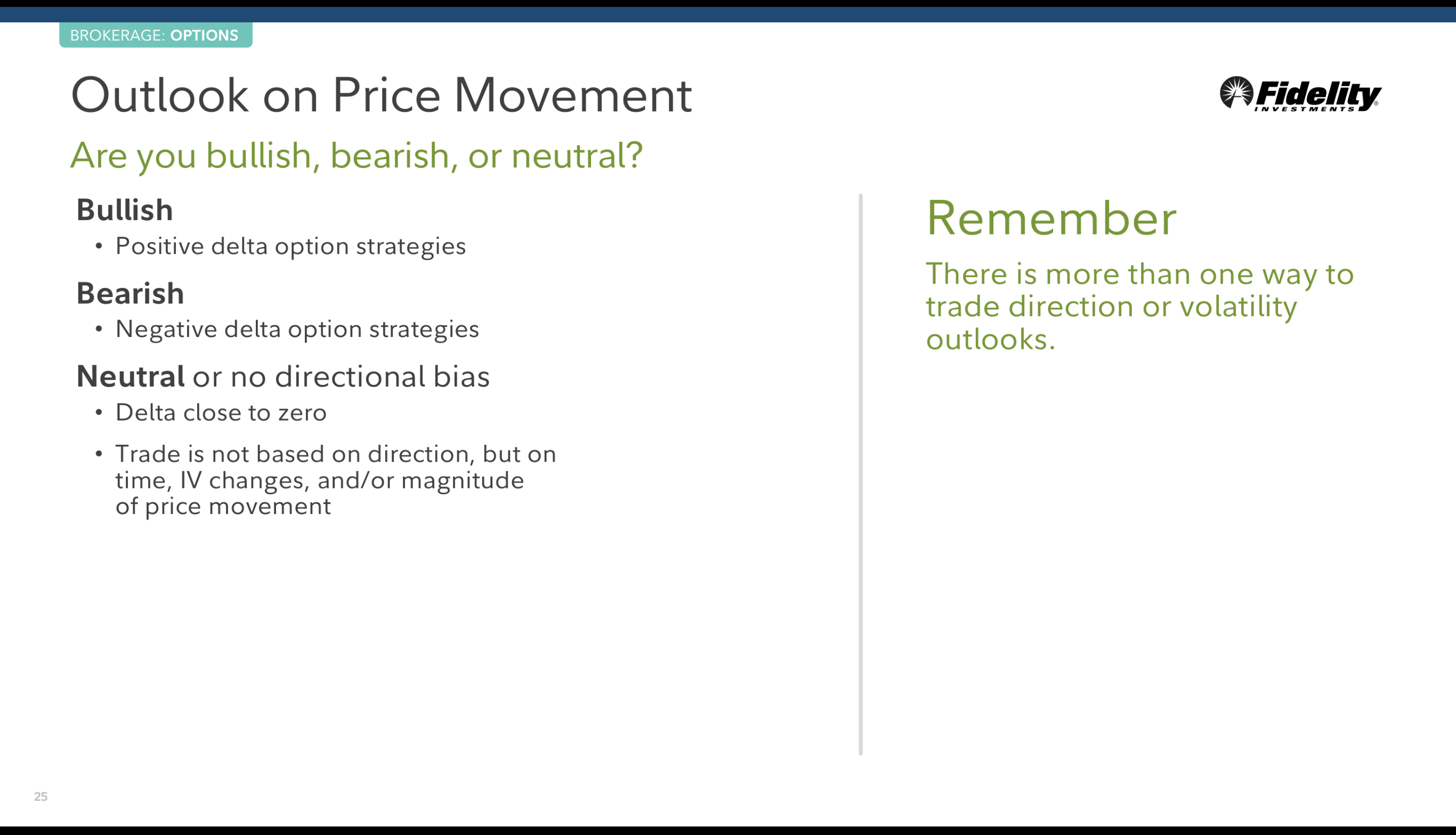

당신은 상승, 하락 혹은 중립 어느쪽을 전망 하세요?

상승

- 긍정적인 델타 옵션 전략 (주가가 상승할 것으로 예상 될 때)

- 부정적인 델타 옵션 전략 (주가가 하락할 것으로 예상 될 때)

- 중립 혹은 어떤 방향성도 없는 경우 (주가가 횡보할 것으로 예상될 때)

: 델타는 제로에 가깝다

: 거래는 direction에 기반하지 않는다. 하지만 타이밍, 내재적 변동성의 변화 그리고 가격 변동폭에 기반한다.

방향성과 변동성 전망에 근거한 거래 방법은 한가지만 존재하는 것이 아니라는 것을 알아 두세요.

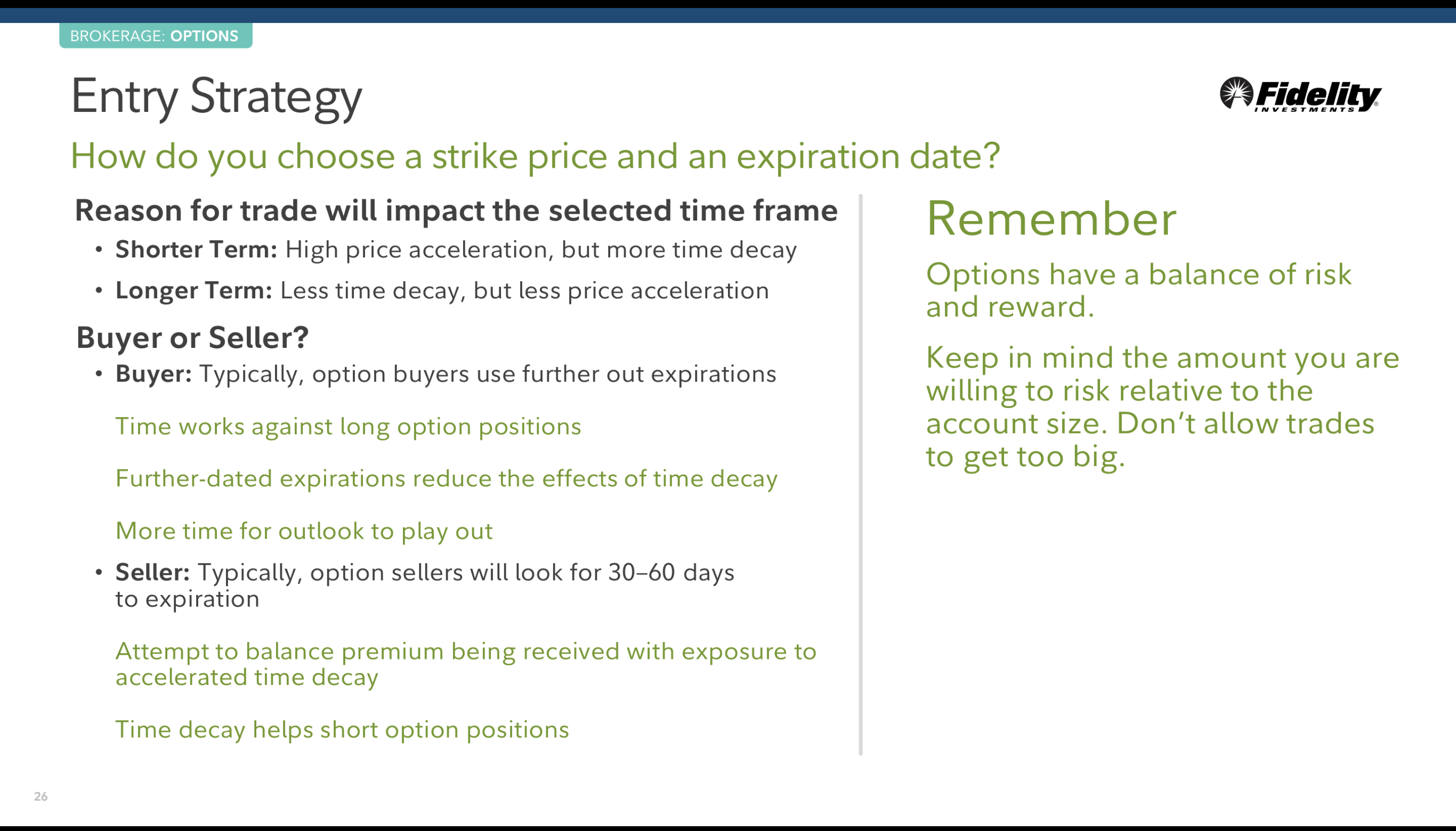

입구전략

행사가격과 만기일은 어떻게 선택하십니까?

거래 이유는 선택한 time frame에 영향을 미칩니다.

• 단기: 높은 가격 가속도가 높고 시간적 가치 하락도 높을 경우

• 장기: 시간적 가치 하락이 낮고 가격 가속도도 낮습니다.

구매자 또는 판매자?

• 매수자: 일반적으로 옵션 매수자는 좀 더 긴 만기일을 선택합니다.

시간은 긴 옵션 포지션에 반대합니다.

만료일이 더 오래 남아 있을 수록 시간 소멸의 영향을 줄입니다.

전망대로 진행되기 위해 좀 더 많은 시간이 필요합니다.

• 매도자: 일반적으로 옵션 매도자는 만기까지 30~60일을 봅니다.

가속화된 시간 경과에 따른 가치 하락에 대한 노출과 프리이엄의 균형을 맞추려는 시도

시간 소멸 (시간 경과에 따른 가치 하락)은 짧은 옵션 포지션에 도움이 됩니다.

기억할 점

옵션에는 위험과 보상의 균형이 있습니다.

당신의 소유 자금에서 감당 가능한 리스크만 염두에 두세요. 거래가 너무 커지는 것을 허용하지 마십시오.

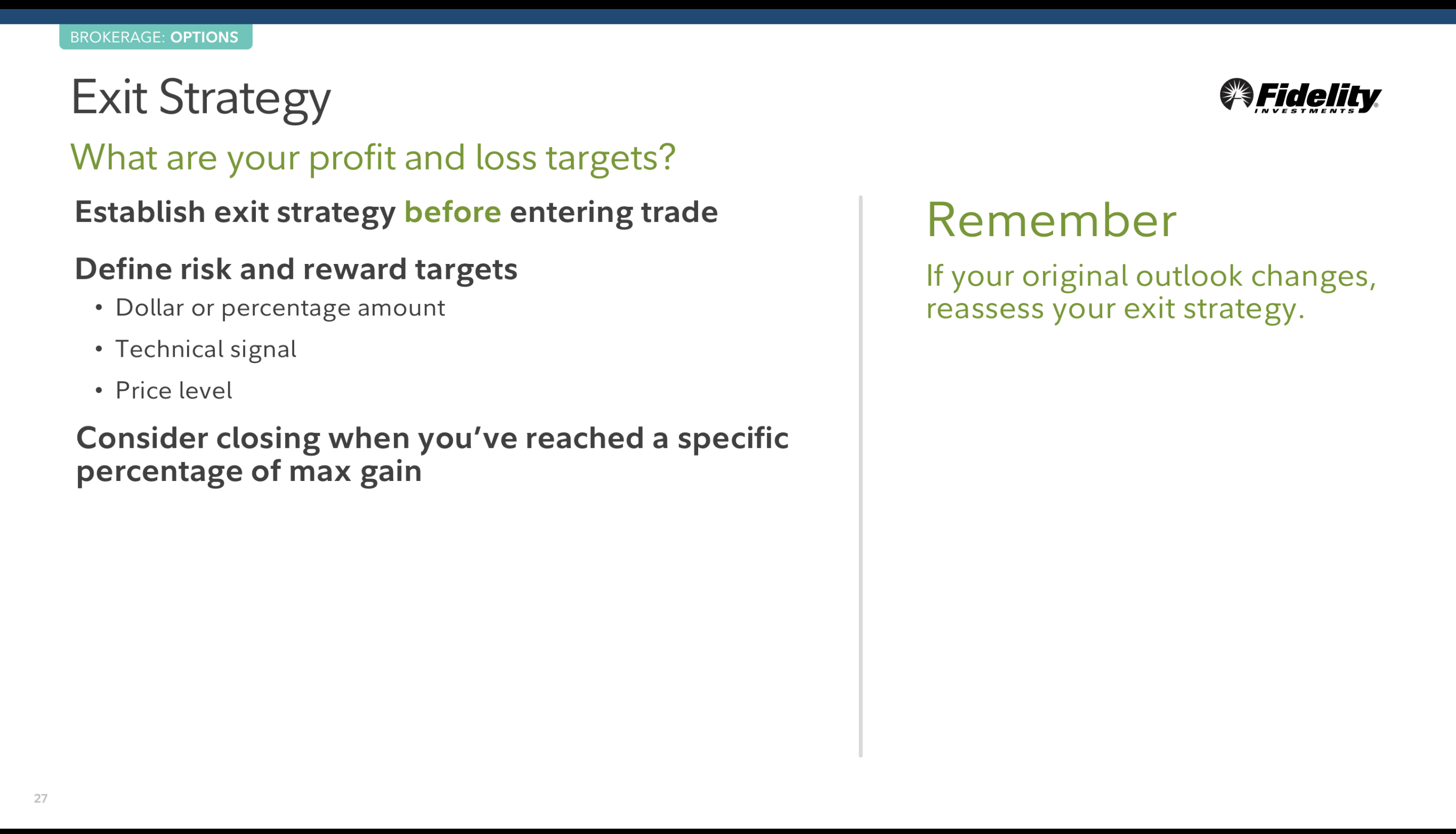

출구 전략

이익과 손실 타겟은 무엇입니까?

투자에 들어서기 전에 출구 전략부터 세우세요.

리스크와 수익 목표 정의하기

- 액수나 퍼센테이지로

- 테크니컬 시그널

- 가격 레벨

수익의 최대치인 특정 퍼센테이지에 도달했을 때 Colsing을 고민 하세요.

기억할 점

만약 당신의 당초 전망이 바뀌면 출구 전략을 수정하세요.

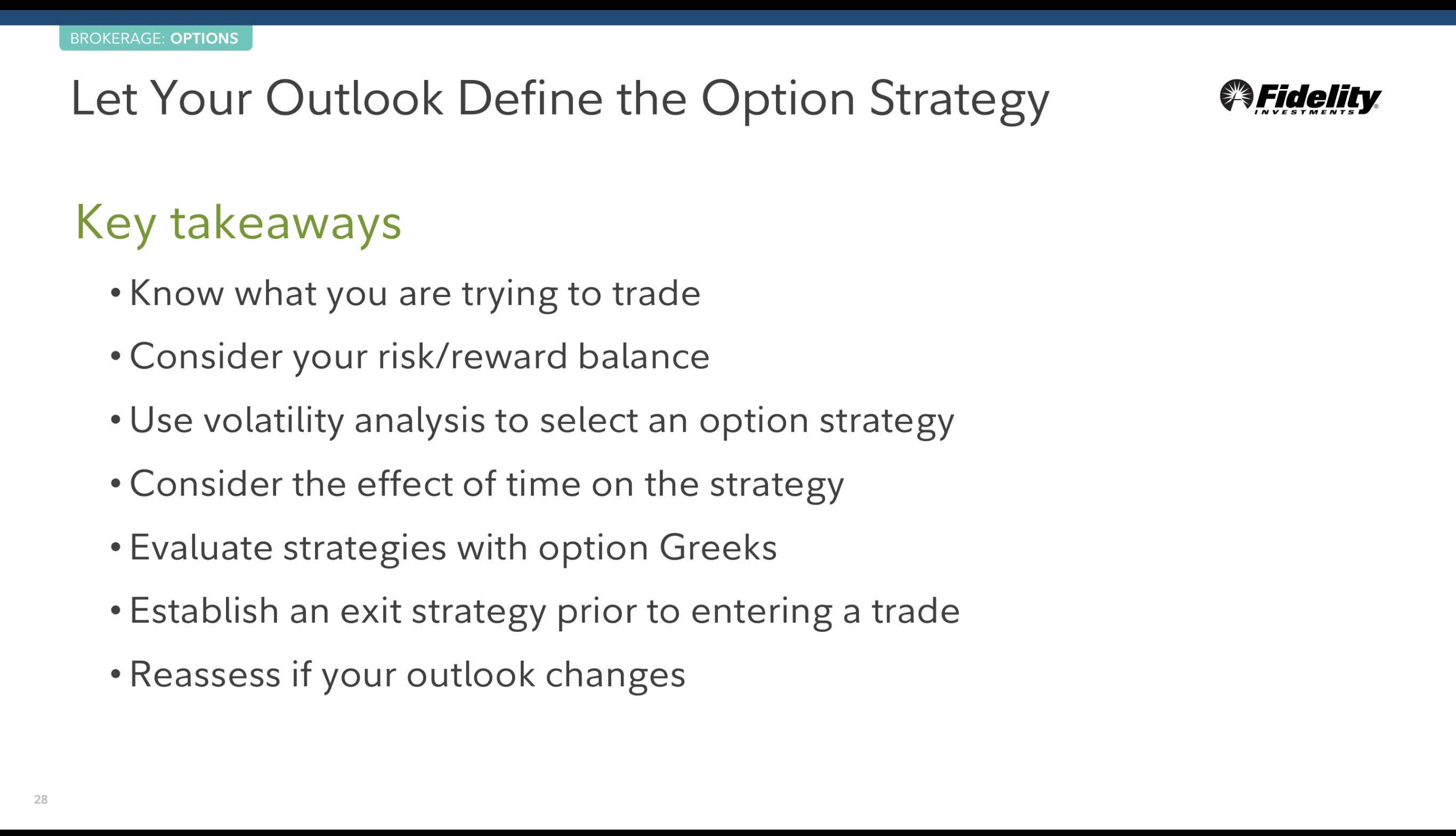

당신이 아니라 당신의 전망이 옵션 전략을 정의하도록 하세요.

취해야 할 자세

- 무엇을 (어떻게) 거래하려고 하는지 알고 있어야 한다

- 손해와 수익의 밸런스를 고려하세요.

- 옵션 전략을 선택하기 위한 변동성 분석을 사용하세요.

- 전략에 대한 효과적인 시간 (타이밍)을 생각하세요.

- option Greeks로 전략들을 평가하세요.

- 거래에 들어가기에 앞서 출구 전략을 세우세요.

- 만약 전망이 바뀐다면 전략을 수정하세요.

좀 더 자세한 사항은 Fidelity Learning Center 에서 찾아 보세요.

용어 사전

델타

델타는 기초 자산의 가격 변동에 대한 옵션 가격의 민감도입니다.

세타

세타는 만기에 가까워짐에 따라 시간 감소가 옵션에 미치는 영향을 측정합니다.

이것을 시간 소멸이라고도 합니다. Theta는 시간 경과로 인해 옵션에서 손실된 가치를 정량화합니다.

베가

Vega는 내재 변동성의 주어진 변화에 대한 옵션 가격의 민감도를 측정한 것입니다. 옵션의 내재 변동성(즉, 예상 변동성)이 증가하면 콜 옵션과 풋 옵션 모두의 가치가 증가하고 내재 변동성이 감소하면 두 가지 유형의 옵션 모두 가치가 감소합니다.

용어 사전

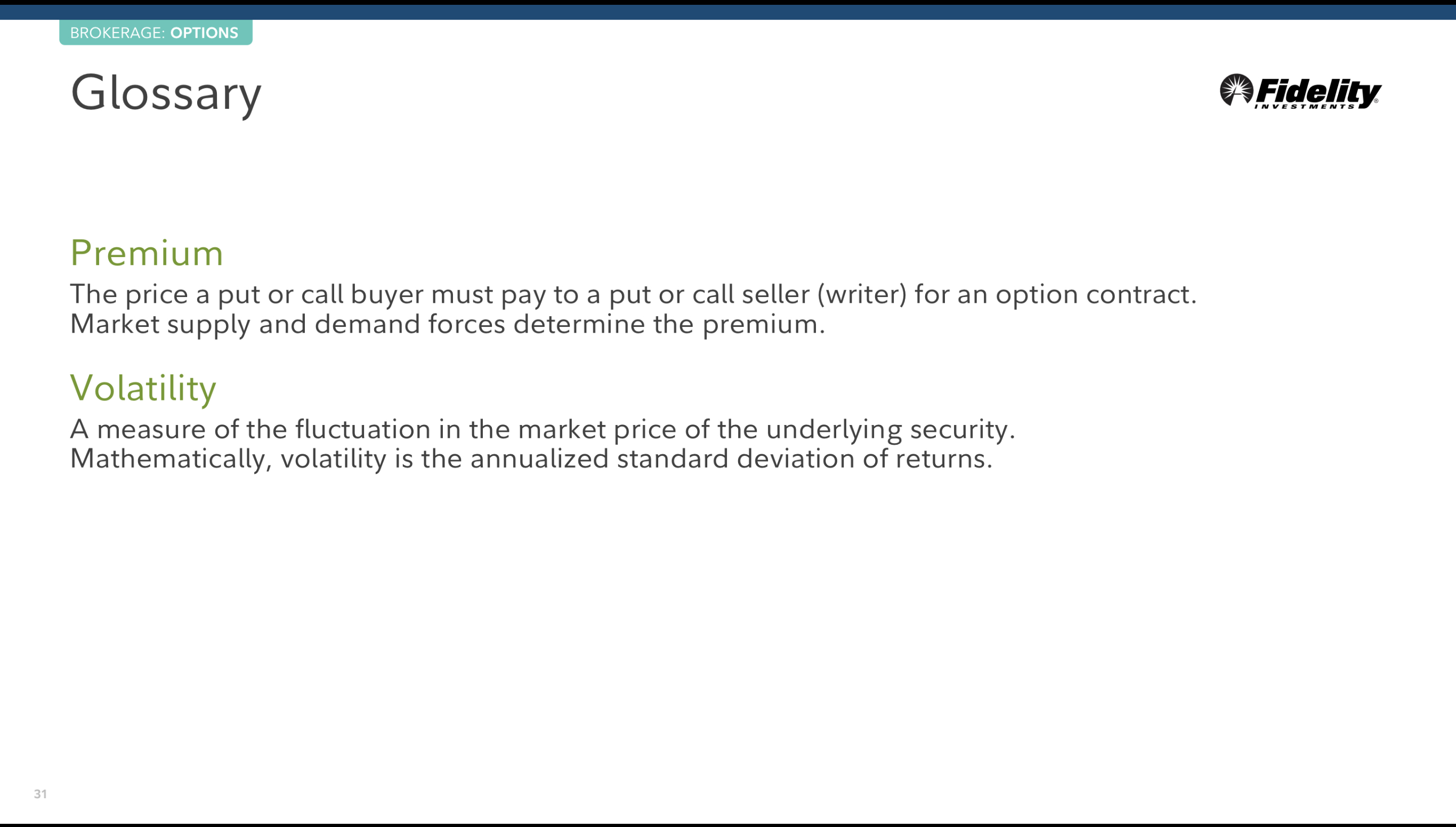

프리미엄

풋 또는 콜 매수자가 옵션 계약을 위해 풋 또는 콜 매도자(작성자)에게 지불해야 하는 가격.

시장의 수요와 공급이 프리미엄을 결정합니다.

변동성 (휘발성)

기본 보안의 시장 가격 변동을 측정합니다.

수학적으로 변동성은 수익률의 연간 표준 편차입니다.

감사합니다.

'Financial > Options Intermediate' 카테고리의 다른 글

| One leg or two - Week 3 Homework (0) | 2023.01.22 |

|---|---|

| What you need to know about volatility - Week 2 Homework (0) | 2023.01.15 |

| Option Pricing Week 1 Homework (0) | 2023.01.09 |

| Options Intermediate Week 4 - Generating Options Trading Ideas Using Fidelity’s Tools and Resources (0) | 2022.12.28 |

| Options Intermediate Week 3 - One Leg or Two? Choosing Between Single & Multi-leg Strategies (0) | 2022.12.28 |

| Options Intermediate Week 2 - What you need to know about volatility (0) | 2022.12.26 |